老後の不安をあおる論調に惑わされないために

マネラボ編集部:2,000万円ショック冷めやらぬところですが、実際に定年向けの本は、1億なきゃだめだ、3,000万円なきゃ老後破綻だとか、「脅し系」が多いですよね。でも、大江さんの「定年後のお金の不安をなくす」は、少し安心させてくれる本だなと思いました。

大江:これ、私の芸風なんですよ。なぜみんな「あおり系」かというと、二つ理由があるんですね。一つは、やっぱり金融機関は不安をあおらないと商売にならないということですね。老後は不安ですよね、1億円必要で、3,000万円ないと破綻するから保険に入りましょうとか、投資信託を買いましょうとかそういうことを言うわけですよ。当然のことながら、そういう本を書いている人の多くも、金融機関の人だったりするわけです。それも大手の三菱や野村だけじゃなくて独立系の皆さん、正義の味方だと思われているところでも、そういうことをやっぱり言っているわけですね。だから「年金制度ももうだめだ」みたいなことを平気で言うわけですよ。だけど、実際は違うんですね。そこを惑わされちゃいけないんですけども、そうやって不安をあおる方が、商売になるからというのが一つですね。

老後を経験していないから、誰しも不安なのはあたりまえなんです。30年前は、私も老後の不安をあおっていましたけど、今は、実際は違うんだということが自分で体験してみて分かった。だから、これはやっぱり伝えなきゃいかんなと思ったわけですね。

それともう一つはですね、いわゆる株式投資でもそうなんですけど、楽観論者と悲観論者というのがいると、悲観論者というのはビジネスモデル的には最高なんですよ。悲観論を言って、それが外れて良くなっても皆幸せになるから、誰も文句を言わないけど、楽観論を言っていて外れたら、もう鬼のように責められてしまう。

投資に回していいお金とそうでないお金がある

マネラボ編集部:大江さんは証券会社出身なのに、投資に関してもかなり慎重なスタンスですね。

大江:これは、本音ですね。私個人は投資が大好きなんです。投資信託は嫌いなので、自分では投資信託はあまり買わなくて、メインは株式投資です。だけど、世の中の人が皆そうであるわけでもないし、投資信託が好きな人もそれで結構なことです。要は皆が理解して納得して投資をやるなら、何をやってもいいし、やらなくてもいいんですよ。それだけのことなんですね。それを何か投資しないと大変なことになるとかね、そういういかがわしいことを言って脅すのはけしからんというふうに思っているだけなんです。

マネラボ編集部:本書でも退職金を全額投資してしまうことに警鐘を鳴らしていますね。

大江:それは絶対やめた方がいいですね。退職金以外に親の財産が2億円あるよとかいうんだったら、全額退職金投資してもいいんですよ。そうではなくて、退職金が生活の資金だというんだったら、絶対に全額投資したらだめですよ。

マネラボ編集部:それは、現金としてもっておく。

大江:そう。全部いっぺんに使うわけじゃないので、全部現金で置いておく必要はないんですけれども、例えば今なら個人向け10年の国債にするのも一つの方法だし、いっぺんにではなくて、毎月10万円ずつぐらい積み立てでグローバル分散投資ができる投資信託を買っていくというのもやってもいいと思うんです、この本にも書いていますけど。ただ、2,000万退職金もらいました、それでいっぺんに外貨建て個人年金保険を買うとかは絶対やっちゃだめですよね。

マネラボ編集部:何歳ぐらいの人にこの本を読んでもらいたいですか。

大江:50代ですね。定年まで10年をきったという人を一番に想定して書いています。もちろん早ければ早い方がいいということもあるので、40代でもいいんですが、40代はまだ働き盛りで、会社でも一番中心的な役割で働いている人たちですから、そこまで考える余裕はないと思うんですよね。早ければ早い方がいいんだ、45歳から考えましょうとか、40歳から考えましょうとかと言うけども、私は50代になってからでも別に遅くはないと思います。

若い人は確定拠出年金(iDeCo)を今すぐ始めなさい

マネラボ編集部:確定拠出年金を始めるのも50代からでも遅くない?

大江:確定拠出年金は、これは早ければ早い方がいいですね。確定拠出年金は、理想を言えばもう会社に入ったときからすぐ、22歳ぐらいからすぐやるべきなんです。そのとき始めていなかったとしても、気がついた時からやるべきです。だからこれは早すぎるということはないです。60歳までしかできないし、10年間以上積み立てないと60歳からもらえないという問題があるので、50代が始めるべきかというとケースバイケースですね。60歳になっても再雇用でもいいから働くんだという人なら始めてもいいんじゃないですか。定年後も収入があるので、できるだけ長い期間使えるようにしたらいいと思います。50代になってから確定拠出年金をやってもいいと思いますけれども、確定拠出年金の積み立てをはじめるのに早すぎることは絶対ないですね。

マネラボ編集部:マネラボの読者は結構若い方も多いんです。

大江:だったらもう、ぜひ確定拠出年金は早くから始めましょう。企業型でもiDeCoでもどちらでも。

マネラボ編集部:一方でiDeCoは60歳まで引き出せなくなってしまいます。だから自由なお金の使いみちが閉ざされる、という論調もあるんですけど。

大江:それはあるでしょうね。それは逆に言うと、iDeCoの一番いい点は60歳まで下ろせないことなんですよ。それが一番いいことなんです。途中で下ろせるんだったら下ろしちゃうでしょう。だから下ろさなくていいような小さな金額のお金でやっていったらいいんですね。金額は1年に1回、変えられますから。例えば今年は限度額いっぱいやったけど、来年はちょっとしんどいから少し減らそうということもできるし、5千円以上だったら千円単位でいくらでもね、上限は人によって違いますけど変えられますから、いくらお得だからといって無理してめいっぱいやる必要はないと思いますね。

医療介護費はかかるかどうかわからないのが怖いところ

マネラボ編集部:この本の中では、医療介護用のお金が800万ぐらいは必要でしょうというのが、ちょっと怖い感じですね。年金だけでは無理ですか。

大江:そこは、公的年金だけではちょっとしんどいですね。公的年金だけだと、シングルの方の場合だったら12、3万ですね。夫婦二人でも22万ぐらいでしょう。家賃を払うのか、払わないのか、ライフスタイルによっても違ってくるんですけども、そこで7、8万とられちゃうと、ちょっとしんどいでしょう。

マネラボ編集部:たしかにしんどいですね。

大江:ただ医療費、介護費っていうのは、本当にかかるかは分からないんですよ。800万って書いてますけども、単純な算術平均なんですよ。実は算術平均なんか何の意味もないんですけどね。最頻値、一番多いのがこのぐらいっていうんだったら分かります。でも、そんなのないんですよ。本を読めば分かりますが、1年以下の介護の人と、10年以上の介護の人って比率は一緒なんですよ。

マネラボ編集部:真ん中がいない。

大江:真ん中がふくらんだ正規分布になってないんです。フラットなんですよ。だから、自分がどうなるかっていうのは、これは分からないんですよね。それで、平均で考えておくしか方法がないということなんです。だから介護が必要にならないように、ぴんぴんころりでいけるようにすることですね。

ぴんぴんころりになる一番いい方法は、食べ物に気を付けて、健康を維持することじゃなくて、できるだけ不摂生して飲み食いして、遊びまくることなんですよ。なぜか。ぴんぴんしていて、ころっといく病気ってどんな病気かと言うと、脳溢血か心筋梗塞。ということは、心臓とか脳という臓器の病気じゃなくて血管の病気なんですよ。つまり、動脈硬化が進んでいくと、血栓ができたり、パーンっていっちゃうわけです。

マネラボ編集部:ああ……、確かにそうですが…。

大江:ただね、若い頃から不摂生すると大きいリスクは早いうちに動脈硬化を起こして40代、50代でぴんぴんころりになってしまうというリスクがあるわけです。

私の子どもには言っているんですが、理想を言うと、若い頃は絶対不摂生するなと。運動もしろ、好き嫌いするな、食べ過ぎるな、とにかく健康に過ごせ。60歳を過ぎたら好きなようにやれと。60を過ぎたらもう飲みたいだけ酒を飲んで、嫌いなものなんか食べずに、好きなものをどんどん食べたらいい。暴飲暴食おおいに結構。それがぴんぴんころりになる一番いい方法、と私は言っているんですけど(笑)。

普通の人は逆なんです。若い頃、不摂生してね、年取ったら急に健康おたくになっちゃう。だけどね、昔を取り戻すことはできないんですよ。67歳になって節制して、若い頃の不摂生を取り戻したいって言っても、無理なんですね。だとすれば、これはしょうがない。ここからは自然体。無理して体にいいものに固執する健康おたくにならない方がいいと思いますよ。それストレスたまりますもん。

「楽しい老後」は自立から始まる!?

マネラボ編集部:他に、定年後を迎える人にアドバイスはありますか?

大江:老後については、「べき」「ならない」論が多いんです。健康には注意すべきだとか、孤独にならないようにこういうことをすべきだとか、奥さんは大事にすべきだとか、それから家にごろごろしていると嫌われるから外に行かねばならないとか。そんなことは、あんまり意識しないで、自分の好きなようにやればいい。ということが大事だと思います。

奥さんが、亭主が家にいてごろごろされると嫌だっていうのは、別にごろごろしているのが嫌なんじゃないんですよ。家にいて、ごろごろして、俺のメシはとか、昼飯まだ?とか、出かけるって言ったら、どこ行くの、何時に帰ってくるの、晩ご飯どうするの、そういうのが嫌なんですよ。だから、自立しろと。冷凍食品だって今は美味しいんだから、自分でチンしたら十分食べられるし、それすら面倒だったら外に食べに行ったっていい。俺のメシはってそんなもの子どもじゃないんだから、っていう話ですよね。

マネラボ編集部:わかりました。自立する。

大江:自立する。自立するために一番いいのは、何か家事をやるということですね。料理とか洗濯とか掃除とか、そういう立派な家事じゃなくて、名も無き家事をやるんですよ。

マネラボ編集部:名も無き家事って何でしょう。

大江:例えば、トイレットペーパーがなくなったら補充するとか。洗濯の洗剤がなくなったら、新しくボトルを買ってくるんじゃなくて、詰替用を買ってきて、それを補充するとか。それからゴミ出しっていうのは、ゴミが用意されているわけじゃないんだから、家中のゴミ箱を持って来てそれを括っていれて、生ゴミは、汁がたれていたらそれをちゃんと拭いてきれいにした上でゴミ袋に入れて、新しい袋を入れて、そしてそれをゴミ捨て場に持っていく。それで初めてゴミ出しというのは完了なんですよ。

ところが、ゴミ出しお願いって言ったら、「うん、わかった。ゴミはどこにあるの」。だから、名も無き家事というのをやれば、ものすごく感謝されると思いますよ。

あとは、例えば旅行に行くときは、団体旅行はできるだけやめて、個人旅行でやるとかね。そうすると自分で何か考えてやる癖がつくじゃないですか。現役時代とちがって、暇なんだから、朝から晩までインターネットやって、調べればいいんですよ。アメリカまで往復5万円で行けるんですから、探せば。

マネラボ編集部:ありがとうございます。大江さんがとても楽しそうなので、少し老後が楽しみになりました。

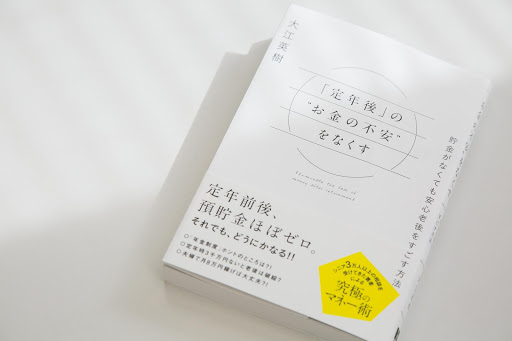

大江英樹さんの最新刊《「定年後」の“お金の不安”をなくす》には、「貯金がなくても安心老後をすごす方法」という副題がついている。本書では、

(1)支出の見直しをする

(2)可能な限り働く

(3)公的補償制度のフル活用

の3本柱で、貯金がなくても老後は楽しく過ごせる、と語られる。実際に、大江さん自身も、定年時には親の借金や子どもの教育費などで貯蓄は150万円ほどだったそう。それでも不安がなかったのは、「公的保障をフル活用すれば、最低限いくら稼げばなんとかなるか」がわかっていたから。

老後のお金の見える化と、どのように支出を抑えるか、保険はどう見直すか、月々最低いくらあれば夫婦楽しく暮らせるか、など、根拠あるデータを使いながらかなり具体的な金額とアドバイスがあり、なおかつほっとできる内容となっている。老後に一抹の不安を覚えている人にはぜひ一読をおすすめする。

書名:定年後のお金の不安をなくす

出版:総合法令出版

定価:¥1,300(税別)