富裕層が選ぶ資産運用の方法は何がある?

貯金の種類

「普通預金」とは、口座の利用者が自由に預け入れ,利用者の都合で払出しができる預金のことです。

お金を預け入れすることにより、変動金利による利息収入を受け取ることができます。

「決済用普通預金」とは、ペイオフの対象にならず金融機関が破綻しても全額保証される無利息の普通預金です。

普通預金と同じく自由に預け入れ,利用者の都合で払出しができ、お金を預け入れすることにより、変動金利による利息収入を受け取ることができます。

「貯蓄預金」とは、口座の利用者が自由に預け入れ,利用者の都合で払出しができる点については、普通預金と同じですが、最低預入単位が決められおり、公共料金などの引き落としができない点が普通預金とは異なっています。

お金を預け入れすることにより、変動金利による利息収入を受け取ることができます。

「定期預金」とは、1カ月、1年、などの期間を決めて預け入れするタイプの預金のことで、原則的に、満期を迎えるまでは引出しできません。

上記の3つの預金とは異なり、お金を預け入れすることにより、固定金利による利息収入を受け取ることができます。

投資の種類

「株式投資」とは、株式市場に上場している株式、およびETF(上場投資信託)などの投資対象に対してお金を投下する投資方法のことです。

これらの投資対象に投資することにより、「キャピタルゲイン」(投資対象の値上がり益)や、「インカムゲイン」(配当金受けとり)などの利益を享受できます。

「債券投資」とは、国家や、企業が発行している「債券」(お金を集めるために発行する借用証書)に対してお金を投下する投資方法のことです。

投資期間に応じた金利による利息収入や、償還日を迎えることによって、債券に投資した元本の償還を受け取ることができます。

③ 保険投資

「保険投資」とは、保険商品にお金を投下する投資方法のことで、具体的な投資対象には以下のようなものがあります。

・変額保険(保険会社が保険料を国内外の株式や債券などで運用し、その運用実績によって受け取ることができる金額が変動する保険)

・外貨建て保険(保険料を外貨で支払い、その通貨を運用する保険)

上記の保険は、運用会社が上手く運用できれば、保険金、解約返戻金などの受け取りによって利益を享受することができます。

◆ 暮らしと未来を守る 「お金の知識」を身につけたい方はこちら

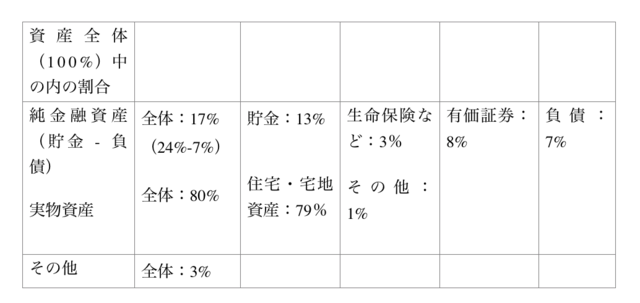

資産運用の内訳は?(預金・保険・投資など)

上記の表からも分かるように、富裕層の資産運用の内訳は住宅などの実物資産が大きな割合を占めていることが見て取れると思います。

(http://www.nicmr.com/nicmr/report/repo/2007/2007aut19.pdf)

富裕層だけができる資産運用

富裕層だけができる資産運用の方法の1つとして、「プライベートバンク」の利用が挙げられます。

「プライベートバンク」とは、富裕層だけが利用できる金融機関のことで、富裕層向けの資産運用や、資産承継、資産管理などのコンサルティングサービスを行っています。

基本的に「プライベートバンク」を利用するための条件としては、預け入れ資産が1億円以上であることなどがあり、一定以上の条件を満たす必要があるようです。

「プライベートバンク」の例としては、三菱UFJ信託銀行のプライベートバンキング、三井住友信託銀行などが挙げられます。

1億円以上の資産ができた人は、「プライベートバンク」の利用を検討してみるのも良いのではないでしょか。

まとめ

ここまで、富裕層の預金事情や、どのようにして資産を管理しているのか、について説明してきましたが、いかがでしたか。

富裕層は、プライベートバンクなどを利用して、銀行口座への預金のみならず、資産管理、運用をしていることは分かっていただけたと思います。

そこで、この記事をご覧の皆さんは、今回の記事で説明した内容を参考にして、富裕層はどのように預金を使っているのか、について考えてみると良いのではないでしょか。